Bâti à marche forcée par acquisitions successives ces 30 dernières années, le groupe possède désormais 118 studios de développement et emploie près de 13 000 personnes dans 40 pays. Son catalogue comprend près de 850 franchises dont une foule de blockbusters tels que Deus Ex, Tomb Raider, Hitman, Moto GP ou encore Saints Row.

L’expansion d’Embracer est à l’image de son CEO, Lars Wingerfors. Véritable Buffett suédois, il a commencé le business dès l’âge de 13 ans en vendant des magazines. Il a même fondé LW Comics la même année, sa première société qui vendait des bandes dessinées d’occasion. Il a lancé Nordic Games à ses 16 ans. La première année, l’entreprise a généré un chiffre d’affaires de 5 millions de couronnes suédoises, soit près de 500.000€. Pas mal pour un jeune lycéen. Depuis, Lars Wingerfors n’a jamais cessé d’acquérir des sociétés dans les jeux.

Embracer est devenu un serial acquirer dans une industrie en croissance pérenne qui s’adresse à près de 3 milliards de personnes dans le monde. Cette année, le groupe a de nouveau réalisé de grosses opérations avec les rachats de Eidos, Crystal Dynamics et Square Enix Montréal.

Le développement de jeux vidéo est une activité de plus en plus capitalistique certes mais Embracer construit des synergies intéressantes entre ses studios. C’est d’ailleurs l’idée de tous les grands éditeurs est de mutualiser au maximum les fonctions de conception, production et distribution afin de réaliser des économies d’échelle.

En la matière, nous avons étudié tout récemment le cas de Paradox Interactive, un autre éditeur de développeur de jeux vidéo à succès. Dans le cas de Paradox, le développement de nouveaux jeux consomme quasiment tous les cash-flows et le portefeuille de propriétés intellectuelles n’est pas forcément monétisable sur la durée car les joueurs se désintéressent des vieux titres et privilégient la nouveauté. Ceci nous montre que même un studio à succès comme Paradox qui enchaîne les blockbusters a du mal à dégager des profits. Et qu’à part les mastodontes comme Activision ou EA avec leur méga franchises comme Call of Duty et Fifa, le modèle d’affaires des éditeurs de jeux vidéo est intrinsèquement difficile. Le volume est le maître mot et ce grâce aux séries déclinables années après années.

Nous pouvons peut être compter sur le dernier rachat des droits du Seigneurs de Anneaux et du Hobbit pour créer tout un tas de jeux vidéo/jeux de société sur le sujet mais c’est un plan sur la comète à savoir si cela sera un véritable succès.

Parcours financiers et opérationnels

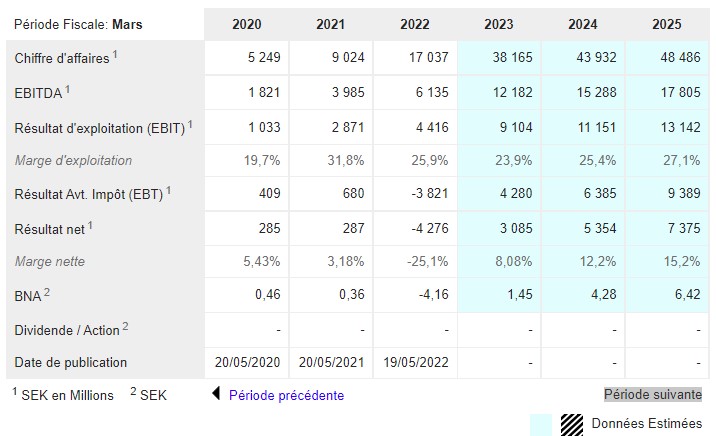

Embracer est parti d’un embryon de 15 millions d’euros de chiffre d’affaires en 2013 et devrait atteindre 3,5 milliards d’euros cette année. Les cash-flows d’exploitation passent de 0 à 455 millions d’euros sur la dernière année fiscale (2022). Cela dit, comme chez Paradox Interactive, les capex (en réalité beaucoup de coûts de développement capitalisés au bilan) de 1,2 milliard d’euros au total depuis 2013 consomment tous les cash-flow (de 1,3 milliard d’euros au total sur la même période 2013-2022).

Source : Zonebourse

Parcours météorique donc, mais qui découle intégralement de la très agressive stratégie de croissance externe avec quatre milliards d’euros consacrés aux acquisitions. Ces quatre milliards d’euros ont été financés à hauteur de 50% par une succession d’augmentations de capital, et pour l’autre moitié par de l’endettement.

Du coup, le bilan est assez leveragé. Cependant, face au passif à long terme, il y a quatre fois plus d’actifs intangibles.

J’ouvre une parenthèse à ce sujet : Ce qui rend difficile l’estimation du véritable levier financier, c’est la valeur réelle des actifs intangibles qui sont principalement représentés par des jeux dont le succès futur est incertain. Ce n’est pas un reproche à cette société car cela touche toute l’industrie du divertissement au sens large. Par ailleurs, toujours dans la difficulté d’estimer le levier financier : la charge d’intérêt (le coût de la dette) a été ici plus que couvert par un taux de change USD/SEK très favorable au groupe. L’année précédente, c’est la même chose avec le résultat financier qui était très positif grâce à des réévaluations d’actifs intangibles. Du coup, ces éléments “exceptionnels” cachent un peu la manière dont le profit d’exploitation couvre le coût de l’endettement.

Bref, ici certes le groupe a atteint une échelle assez importante et constitué un catalogue a priori bien fourni mais il n’a toujours pas été capable de retourner des profits à ses actionnaires.

Tout ceci étant dit, la valorisation actuelle à deux fois le chiffre d’affaires, soit deux à trois fois moins que des références comme Activision ou EA (mais eux dégagent des profits pour leurs actionnaires donc discount mérité à ce stade). Sinon on peut aussi comparer avec la valorisation de Paradox qui se paie quatre fois plus cher en termes de ratio P/S (capitalisation/chiffre d’affaires).

Je pense que nous avons à faire à un futur gagnant mais nous manquons encore de preuve pour l’affirmer. Le marché semble aussi être en mode “show me the money” dans l’attente de génération de monnaie sonnante et trébuchante. Le véritable catalyseur des prochaines années sera sa capacité à augmenter ses marges et générer du cash flow.

Source : Zonebourse

Au niveau de l’actionnariat, le CEO Lars Winferfors détient 23% du capital et les deux top managers derrière lui, 7% du capital à eux deux. Nous avons donc 30% entre les mains du triumvirat mais plus de 50% des droits de vote. Etant donné les qualités du management pour acquérir de belles sociétés et générer de la croissance, nous pouvons être rassuré d’avoir ce trio à la tête du paquebot.

Les plus téméraires rentrent déjà sur le titre en espérant voir très bientôt une véritable création de valeur pour l’actionnaire, qui je l’espère, ne saurait tarder. Les plus conservateurs attendront que la société ait fait ses preuves, quitte à prendre le train plus haut.

Source : Zonebourse